La factura proforma es un documento utilizado en el ámbito comercial para anticipar los detalles de una transacción antes de que se emita la factura definitiva. A diferencia de una factura tradicional, la proforma no tiene valor fiscal ni contable, pero cumple una función importante: informar al cliente sobre precios, condiciones de venta y plazos de entrega. En muchos casos, la factura proforma también se conoce como presupuesto proforma o factura provisional, y puede servir como base para la formalización de un contrato proforma.

Este documento es especialmente útil en operaciones internacionales, donde los clientes necesitan conocer con exactitud los costos antes de realizar pagos o tramitar importaciones. Aunque no sustituye a la factura definitiva, la factura proforma y definitiva suelen estar vinculadas, ya que los datos de la proforma se utilizan para generar posteriormente la factura con valor fiscal.

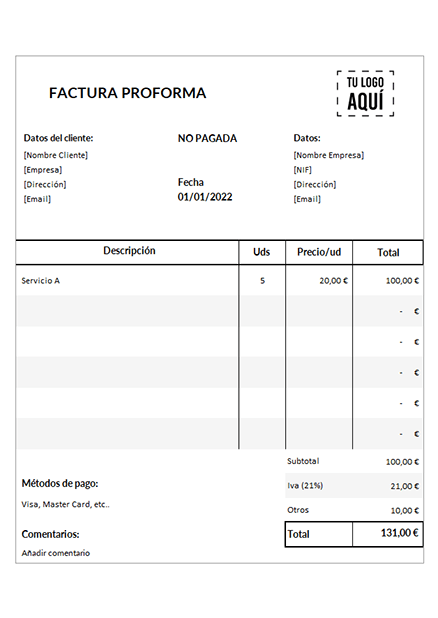

Requisitos y datos de una factura proforma

Para que una factura proforma cumpla su propósito, es importante que incluya información clara y detallada. La ausencia de ciertos datos puede generar confusión o retrasos en la negociación con el cliente.

¿Cuáles son los datos obligatorios en una factura proforma?

Entre los elementos que no pueden faltar en un modelo de proforma se encuentran:

- Datos del emisor y del receptor: nombre, dirección, NIF o CIF.

- Fecha de emisión y número de proforma.

- Descripción de los productos o servicios, cantidades y precios unitarios.

- Condiciones de entrega y plazos de pago.

- Moneda y forma de pago.

- Total a pagar y posibles impuestos aplicables (aunque la proforma no tiene valor fiscal).

Estos datos permiten que tanto el cliente como el proveedor tengan claridad sobre la operación, evitando confusiones y facilitando la validez jurídica de una factura proforma en el contexto de acuerdos previos.

¿Cómo hacer una factura proforma?

El proceso para elaborar una factura proforma es relativamente sencillo, pero requiere atención a los detalles para garantizar que cumpla su función informativa y comercial.

Modelo de factura proforma

- Encabezado: Incluir el nombre de la empresa, logo y título “Factura Proforma”.

- Datos de contacto: Información del emisor y receptor.

- Detalle de productos o servicios: Listado con cantidades, precios unitarios y totales.

- Condiciones de venta: Tiempos de entrega, transporte, seguros y garantías.

- Total: Importe final, impuestos aplicables y moneda.

- Notas adicionales: Cualquier observación sobre validez, condiciones de pago o referencia a contratos proforma.

Un modelo de proforma de servicios puede adaptarse fácilmente a distintos sectores, desde comercio internacional hasta prestación de servicios locales.

Aspectos contables y legales

Aunque la factura proforma no tiene carácter fiscal, es importante conocer sus implicaciones contables y legales.

¿Se puede pagar una factura proforma?

En términos generales, una factura proforma no debería ser utilizada como documento de pago. Sin embargo, en algunos casos se aceptan anticipos basados en la proforma, especialmente en operaciones internacionales. Estos pagos se registran posteriormente en la factura definitiva.

¿Cómo contabilizar una factura proforma?

Desde el punto de vista contable, la factura provisional no se registra como ingreso ni gasto, ya que carece de valor fiscal. Sirve únicamente como referencia para preparar la factura proforma y definitiva. Su uso ayuda a planificar cobros, compras y flujos de caja de manera más precisa.

Diferencias con otros documentos

La factura proforma a menudo genera confusión con otros documentos comerciales. Es importante distinguirla claramente.

Diferencia entre factura proforma y factura

La factura definitiva tiene valor fiscal y contable, mientras que la proforma es únicamente informativa y carece de efectos tributarios.

Diferencia entre presupuesto y factura proforma

El presupuesto puede ser más flexible y no siempre detalla la transacción exacta. La proforma, en cambio, suele reflejar con mayor precisión los bienes o servicios a entregar y sus condiciones.

Diferencia entre albarán y factura proforma

El albarán acompaña la entrega de productos, certificando recepción. La proforma se emite antes de la entrega, solo para informar sobre precios y condiciones.

Utilidad y finalidad de la factura proforma

En conclusión, la factura proforma es una herramienta esencial para la planificación y transparencia en las transacciones comerciales. Aunque no sustituye a la factura fiscal, su correcta elaboración y uso asegura claridad entre proveedor y cliente, facilita la negociación y puede servir de referencia para contratos y pagos anticipados. Con un modelo de proforma bien estructurado, las empresas pueden optimizar sus procesos comerciales y mantener un registro ordenado de sus operaciones previas a la facturación definitiva.